استمارة g12 الجزائر 2025 ملء الضريبة الجزافية من الوثائق الجوهرية التي تعتمدها الإدارة الضريبية لتقدير رقم الأعمال السنوي للمؤسسات، مما يساعد في احتساب الضريبة الجزافية بصورة استباقية، وهو ما يسهم بدوره في تحسين التخطيط المالي والرقابة الجبائية وتفعيل الشفافية المالية بين الدولة والمؤسسات الاقتصادية.

ما هي استمارة G12 في الجزائر؟

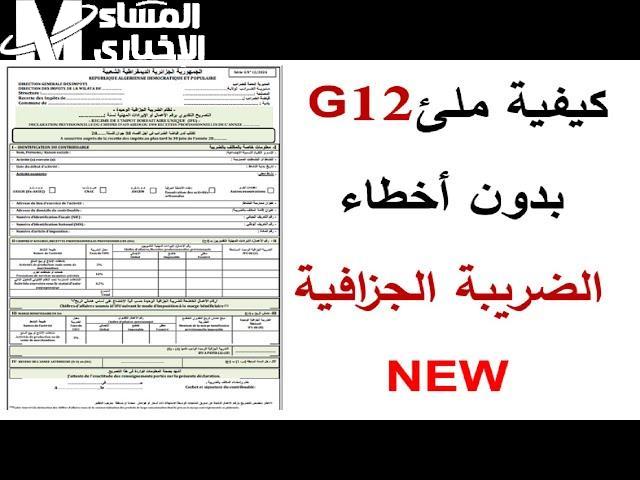

استمارة G12 هي وثيقة ضريبية رسمية تستخدم سنويا من قبل المؤسسات النشطة في الجزائر، وتهدف إلى تقديم تصريح تقديري بالإيرادات السنوية المتوقعة خلال السنة الضريبية القادمة، ويتم تقديم هذا التصريح ضمن إطار النظام الجبائي الجزافي، ويشترط تسليمه قبل نهاية شهر يونيو من كل عام، حسب ما تحدده المصالح الضريبية المختصة:

- توضح رقم الأعمال المتوقع للعام المقبل.

- تقدم كجزء من الامتثال للنظام الضريبي الجزافي.

- تساهم في تنظيم العلاقة بين المكلفين والإدارة الجبائية.

أهمية تقديم التصريح ضمن النظام الجبائي

تشكل استمارة G12 أداة رقابية تساعد السلطات الضريبية على مراقبة الأنشطة الاقتصادية وتقدير حجم الضريبة الجزافية قبل بدء السنة المالية، وتشمل هذه الآلية جميع أنواع المؤسسات، بما في ذلك تلك التي تتمتع بإعفاءات ضريبية جزئية أو كلية، مع استثناء المؤسسات الجديدة في عامها الأول من النشاط:

- تعد أداة أساسية لحساب الضرائب الجزافية.

- تشمل جميع المؤسسات دون استثناءات كبيرة.

- يعفى منها فقط المكلفون الجدد خلال السنة الأولى.

المعلومات المطلوبة في استمارة G12

عند ملء استمارة G12 يجب على المؤسسة إدراج معلومات دقيقة وشاملة تتعلق بطبيعة نشاطها التجاري وتقديراتها المالية، وتشمل البيانات الرئيسية المطلوبة:

- رقم الأعمال المتوقع للعام المالي الجديد.

- نوع النشاط الاقتصادي للمؤسسة.

- الرقم الجبائي المعروف باسم NIF.

- رقم السجل التجاري واسم المؤسسة ومقرها الرسمي.

طريقة تعبئة استمارة G12 إلكترونياً

وفرت السلطات الجبائية في الجزائر منصة إلكترونية لتسهيل عملية التصريح، حيث يمكن للمؤسسات تقديم الاستمارة بشكل رقمي من خلال خطوات بسيطة، مما يقلل من الوقت والتكاليف ويحد من الأخطاء:

- الدخول إلى المنصة الرسمية المخصصة للتصاريح الجبائية.

- إدخال الرقم التعريفي الجبائي (NIF).

- تسجيل رقم السجل التجاري وتفاصيل النشاط المهني.

- تحديد السنة الضريبية والقيمة التقديرية للأعمال.

- التأكد من صحة البيانات وإرسال التصريح قبل نهاية يونيو.